你也在考慮到日本買房產做不動產投資嗎?那你知道有哪些必須知道的重點,以及該留意的陷阱嗎?

近幾年外國人來日本買房的風氣頗盛,筆者就有好幾位朋友跑來東京買房做投資。而在東京已待十年以上,並且有多次不動產交易經驗的我,不免就成為被諮詢的對象。

再加上開設了日本不動產的LINE討論社群,兩三年來與超過2000人的成員彼此交流學習,因此對於台灣人在日本投資不動產時,常遇到的問題或誤區有相當的了解。

接下來就讓筆者與大家分享日本買房投資時的經驗談,以及可能的陷阱(誤解)吧~

因為購房時須注意的重點實在太多,其中一部分已在另一篇日本買房投資不動產的15大優缺點中分享過,因此本篇將聚焦於一些基本觀念及大家所關心的事項,例如房價到底能不能殺價、交易手續費能打折嗎、如何避免買到凶宅、如何查詢房子地盤有多穩固等等。

那麼就讓我們開始吧!!

延伸閱讀:

⇒⇒日本經營管理簽證的申請條件是什麼?買房也可以移民日本嗎?

⇒⇒ 東京買房租房前須知–東京23區的區域特色及平均房租報你知~

⇒⇒ 東京真正的高級住宅區在哪裡?有錢人和大明星都住在哪些地方呢?

窩日本成立了日本移民/不動產投資的LINE討論社群!已經超過2000名成員!快來聽聽大家的經驗談吧~

如果你想一對一詢問問題,或者想看看我們有哪些水面下的未公開投資物件訊息,那就加入我們的官方帳號吧!

1. 表面利回り(表面報酬率)、実質利回り(實質報酬率)有何不同?

常會看到物件的傳單上,標榜著高達6-7%的年報酬率。先別高興得太早,要看清楚到底是表面利回り(表面報酬率),還是実質利回り(實質報酬率)。

表面報酬率簡單來說就是,每年的房租除以物件的價格所得到的報酬率,但實際上作為房東每年都有必須付出的費用,包括了每個月要繳交的管理費、修繕積立金(見下一點)、固定資產稅以及各種雜支,因此扣除這些費用後拿到的才是真實的租金收入。

理論上使用真實的租金收入除以真實的購入成本所得到的才是實質報酬率,但實務上使用真實的租金收入除以物件價格做為實質投報率較為常見。

而表面報酬率與實質報酬率差別多大呢?因為各個物件的管理費、稅金等都不盡相同,因此無法一概而論,但兩者大致差別0.5%到1%,也就是說如果傳單上寫的表面報酬率是6%,則實際上的報酬率大概在5.5%-5%左右。

2. 管理費、修繕積立金的金額不可不看

管理費的意思相信大家都了解,但修繕積立金則因為台灣沒有這樣的制度,所以大家較為陌生。

(註: 公寓大廈型的物件才有管理費及修繕積立金,如果是一般的一戶建(透天厝)就沒有這筆支出。)

修繕積立金簡單說就是住戶平時(每個月)出一筆錢,等房子要大修或小修時,就會從這筆錢裡面掏出,這也是為什麼日本就算三四十年的老房子,看起來也維護的非常好的原因。值得注意的是,每個月需繳交的修繕積立金並非一直不變,等房齡越高時,可想而知需要維護的地方將會變多,也因此費用會越來越高。

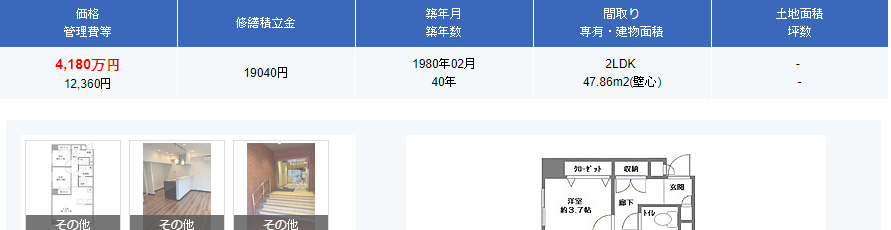

例如上述物件價格雖然是4180萬,但每月管理費12,360日幣,修繕積立金更高達19,040日幣,兩者相加每個月必須付出31,400日幣的費用!

但這是屬於較異常的狀況,只是要舉例說明必須避開這樣的物件。一般這個價位的公寓大樓,每月的管理費加修繕費約在一萬多到兩萬日幣出頭。另外也建議向房仲詢問目前整棟大樓的積立金金額處於甚麼水位。曾經看過一棟大樓的積立金幾乎已經等於零,這情況下如果大樓需要做工事或維修,則可能會被要求付出一筆臨時的積立金支出,因此不可不慎。

延伸閱讀:

⇒⇒ 日本買房租屋常見專業術語、注意事項詳細解說– 什麼是新耐震基準?甚麼是共益費?

3. 日本標示的面積為專有面積,不包含公設

許多人看到日本房屋售價時,很本能的將平方米換算成坪,接著就直接用售價除以坪數得出每坪售價,以此與台灣的房價做比較。但事實上這個做法忽略了一個很重要的因素,就是日本的面積指的是”專有面積”,也就是不包括陽台、停車位、大廳等公設的面積。

換句話說,以台灣普遍公設比在30%左右來計算,如果要買每坪單價相同,室內面積30坪的房子,台灣必須比日本多付出三到四成的金額才能買到室內使用面積相同的房子。

4. 交易手續費 3%+6萬日幣是可以交涉的嗎?

在日本買房賣房,需要交給房仲多少手續費呢?這分成新屋(預售屋)和中古的兩種。買進新屋(預售屋)時並不需要手續費,但買賣中古屋時,買賣雙方皆須付房仲一筆交易手續費。這筆費用許多房仲會告訴你,政府的規定是成交價格的3%+6萬,換句話說買進5000萬的房子,手續費就是5000萬*3%+6萬=156萬。

既然說是規定,所以是變動不了的囉?實際上所謂的規定是規定一個”上限”,並非規定手續費不能變動。以小編的經驗來說,因為有熟識的房仲,因此在自己或介紹的朋友購屋時,通常會給予一定折扣的優惠。

雖然以比率來說並不大,但因為是數千萬甚至上億的物件,因此也至少可省下數十萬甚至百萬的手續費,影響其實不小(想想省個數十萬日幣的話,夠你玩幾趟日本了)。但通常大型連鎖房仲仲介費都非常強硬,即使你是買賣動輒上億的大戶,仲介費也很難要求優惠。

5. 找連鎖房仲比較好嗎?

許多台灣人買房時,第一反應就是找大型的連鎖房仲,認為比較能信賴且可選擇物件較多。但筆者跟周邊親友在日本買房時,都是找熟識的小型房仲,理由有幾個:

1. 如同上面所說,大型連鎖房仲的仲介費幾乎都無法談到任何優惠,一個是大型房仲的客源較多,對於金額較小的小型客戶提出的額外要求通常不會答應。另一個則是大型房仲為維持品牌形象所要付出的成本也較高,例如店鋪的硬體、地點、形象廣告成本等等,而羊毛出在羊身上,自然也對仲介費用斤斤計較。

2. 大型房仲的服務未必較佳。雖然大型房仲的業務員都有受過一定的訓練,在態度上看起來可能更有禮貌,但因為客源較多,為照顧好大客戶而厚此薄彼小客人其實並不少見。小編還曾看過某大型房仲連鎖的業務告訴客人(就是小編的朋友),他不服務購買金額五千萬日幣以下的客人。

除此之外,大型房仲因為人員眾多,因此也有相當機率遇上沒甚麼經驗的菜鳥業務。在日本不動產市場待久的老手,許多都已經成為不親自對應客人的管理層,或者能力強的就自己獨立出去開仲介公司,因此在大型房仲反而不容易遇上懂市場而且經驗豐富的業務。

3. 日本政府規定所有中古房屋的訊息,都必須登錄「不動產流通標準情報系統」(又稱為 REINS),而持有合法不動產仲介執照的業者都能夠自由查詢,因此無論是大型房仲或地方小型業者,大家所掌握的資訊完全相同,並不存在大型業者就有較多資訊來源的情況。

4. 日本政府對於不動產行業的規定相當繁複且嚴格,在任何可能出問題的環節上都已經有相對應的方式,因此只要是合法持有不動產仲介執照的業者,都有經過政府甚至交易銀行的審核。也就是說只要找的是持有合法執照的公司,就不用擔心會被欺騙或被捲款潛逃之類的風險。

綜合以上,因為日本的不動產仲介業者並不會因為規模大小,而影響信賴度及物件情報的多寡,反而小型業者在仲介費用及服務上更有優勢(例如較願意幫忙去跟賣方殺價),小編認為在日本買房找小型仲介是個值得考慮的好選擇。

6. 房價可以殺價嗎?

以我的經驗來說,答案是可以,但通常只能砍個零頭,譬如3180萬可以交涉成3100萬或者3050萬。日本在賣屋時,不像台灣的屋主可能會預留殺價空間在售價上,日本屋主通常出價不會偏離行情太多,因此殺價空間也不會很大。

要注意的是,能不能殺價其實也跟物件的熱門程度,以及屋主急不急於脫手有關。一部分的熱門物件因為想買的人多,價位上幾乎沒有討論餘地,甚至有些屋主聽到你要殺價,就會馬上說不賣了。因此要殺價前,最好跟能信任的房仲先討論一下,讓他先去探個口風試試有多少空間,千萬不要將台灣的殺價法整套搬到日本,不僅買不到物件,也會讓房仲認為你是奧客而不願意幫你。

7. 你買(租)的房子是新耐震基準還是舊耐震基準?

日本是個多地震的國家,因此房子耐不耐震非常重要。日本的耐震基準法規在1981年時做過一次修正,房子在1981年6月1日之後拿到建築確認申請許可的,被視為符合新耐震基準,在這之前的則是舊耐震基準(1950年時制定的法律)。兩者的差異簡單來說,新耐震基準的房子必須能夠承受7級的地震而不倒塌(仍可能會有部分損壞),而舊耐震基準只規定到5級地震。

雖然舊耐震基準只規定到能承受5級地震,但不代表6級或7級地震房屋就會倒塌。只是為了居住的安心,以及兩者的市場價值相差甚大,因此在選擇物件時,也需將此因素考量進去。

8. 你買(租)的房子地盤穩固嗎?

如果房子所在地的地盤不穩固,甚至更嚴重的出現像東日本大地震時,千葉縣一部分地區出現地盤液狀化的現象,那麼房子本身建的再堅固也沒有用,因此事前調查地盤穩不穩固非常重要。拜網路發達之賜,現在上網就有許多可以查詢地盤資訊的網站。

在這裡推薦住まいの安心サポート這個網站,只要輸入地址,就會出現各式資訊,包括地震時容易受影響的程度、是否有土壤液狀化的危險性、是否可能遭受土石流災害等等。(延伸閱讀: ⇒⇒ 在日本買房租房時要注意這些地名!為什麼「池」「梅」「龍」「龜」這些地名暗示著危險?))

除了告知自然災害的風險程度之外,還會提醒你最近的避難場所在哪裡,非常方便而且貼心。

9. 買(租)的這房子會不會是凶宅?

偶爾會看到一些物件的價格,明顯較同一區的行情低個兩三成以上,這時候先別高興得太早,因為這很可能是“告知事項あり”的物件。所謂的告知事項,是指這物件會讓人產生”心理上的瑕疵”,也就是入住會覺得心理上不舒服,譬如曾經發生過自殺事件、凶殺案,或者周邊有暴力團的據點等等。

雖然日本宅建法規有規定房子有告知事項時,房仲有義務向客戶說明,但也不排除有不肖業者刻意隱瞞,或欺負外國人以語言溝通不良當藉口而不說。當然這時候一個可以信任的房仲就非常重要。另一個自救辦法是上大島てる查詢。只要輸入物件地址,就可以看到該物件及其周邊是不是有發生過事故,是個很好的參考。

10. 讓渡所得稅(資本利得稅)不能不考慮

許多人投資房產的目的並非賺取租金收入,而是希望在未來以更高的價格賣出,賺取資本利得。但這在日本並不是一件容易的事。第一個原因是日本較少以炒作為目的的房產投資,因此上漲的幅度也較緩和,而炒作目的的投資較少的原因與第二個理由,也就是資本利得稅非常高有關,導致短期炒作很難賺到大錢。

如果買房後在五年內賣出,則資本利得部分必須繳交所得稅30%,住民稅9%,持有五年之後賣出,則所得稅降為15%,住民稅5%(若非日本居住則不必繳交住民稅)。可看出高額的稅款極大部分抑制了短線炒作的獲利空間。

日本買房賣房時的相關稅金,請參考⇒⇒ 日本不動產投資的相關稅金有哪些?按買房賣房時期解說稅金種類、稅率及節稅措施

11. 外國人可以貸款嗎?

如果不是在日本長住的台灣人,則沒有辦法在日本的當地銀行貸款,但可以在日本有開設分行的台灣系銀行貸款,例如台灣銀行、第一銀行、兆豐銀行等等。貸款成數及利率等雖然依銀行不同各有規定,但貸款成數普遍在6到7成左右,利息也在2.0%-2.5%左右,貸款年數及對物件的要求也較日本當地銀行嚴格。

筆者手上有一份台系銀行的貸款要求條件清單。如果有需要的朋友,可以加入我們的官方帳號跟我索取。

12. 普通契約與定期契約

日本的租賃契約可簡單分為普通契約與定期契約兩種。租賃契約通常為兩年一簽,如果是普通契約,基於借地借家法保護租客的精神,兩年一到如果房客想續約,房東若沒有正當理由則無法拒絕。

因此有些人趁著現在日幣便宜買進物件,打算先出租等過幾年後可拿來自用,例如小孩到日本讀大學可以自住。這在簽訂普通契約,且房客不打算走的情況之下,就有可能無法收回自用。

如果將來有自用需求的人,就必須簽訂定期契約,也就是與租客約定一個租賃時間,例如三年,等時間一到,房東就有權利選擇不續約。

當然,因為定期契約比起普通契約,對租客而言是較不利的。因此如果房東想簽定期契約,通常要在租賃條件上做出一些讓步,例如降一些房租,或者前兩個月免租金等等。

13. 可以買來做民宿嗎?

近年因為許多人選擇到日本買民宿作為經營管理簽證的項目,進一步達成移民日本的目標(延伸閱讀: ⇒⇒日本經營管理簽證的申請條件是什麼?跟投資移民簽證有什麼不同?多久可以拿到永住權?),因此民宿投資也成為近年熱門的投資標的。

然而在日本投資民宿有許多的限制。首先,在民宿特區(例如東京大田區、大阪市等等)以外的地區,每年營業時間不得超過180天。除此之外,各區還有獨自的規定,例如文教區只能在周末營業等等。因此必須先弄清楚該區的規定。

另外,如果是買公寓大廈的其中一間來做民宿,要先調查該大樓是否有禁止民宿的規定。事實上,除非整棟大樓都是一個人或是一間公司所持有,並且本來就是做成民宿用途。否則一般大樓即使現在沒有禁止民宿的規定,也難保哪天突然大樓管委會更改了規則,不可不慎。

因此如果打算投資民宿,建議挑選一戶建或小型的整棟樓,盡可能避開一般大樓,免得買了才發現無法作為民宿使用喔。

14. 買房就能申請日本長期簽證嗎

現在有許多網路廣告都以”在日本買房就可取得日本長期簽證”為號召,以此推銷賣房的業務。所以這是真的嗎?答案可以說是,也可以說不是。如果只是買不動產收租金進行投資,那麼就不涉及經營管理這樣的行為,也就不符合經營管理簽證的要求。(延伸閱讀: ⇒⇒ 日本經營管理簽證的申請條件是什麼?跟投資移民簽證有什麼不同?多久可以拿到永住權?)

但如果以公司的名義持有不動產,並且有一個房租收入以外的業務作為公司本業(例如代購、自媒體或顧問),這樣房租收入只是做為一個輔助的角色,可以間接地對經營管理簽證的維持作出貢獻。

另一個常見的方式,則是買入房產改建成民宿或旅館,此時的商業模式就變成“民宿經營”或“旅館經營”,這樣也符合經營管理簽證的要求。

可行的方法其實很多種,建議有興趣的朋友可以加入窩日本的LINE討論社群,或者加入官方帳號直接與筆者聊聊,相信可以幫助您少走很多冤枉路。

15. 日本買房持有成本高嗎?

網路上常流傳著”日本的房子雖然看起來便宜,但持有成本高的嚇人”之類的說法,這是真的嗎?筆者認為這真的是一個很大的誤解。

首先,日本房屋共通的持有成本為每年的固都稅。固都稅為固定資產稅及都市計畫稅的合稱。

固定資產稅的稅額=「房地產的課稅標準額×1.4%」

都市計畫稅的稅額=「房地產的課稅標準額×0.3%」

二者加起來約課稅標準額的1.7%,看起來似乎不低,然而課稅標準額常常遠低於市價,並且如果是住宅,建物及土地都各有大幅度的減免措施(詳情請參考 ⇒⇒ 日本不動產投資的相關稅金有哪些?按買房賣房時期解說稅金種類、稅率及節稅措施)

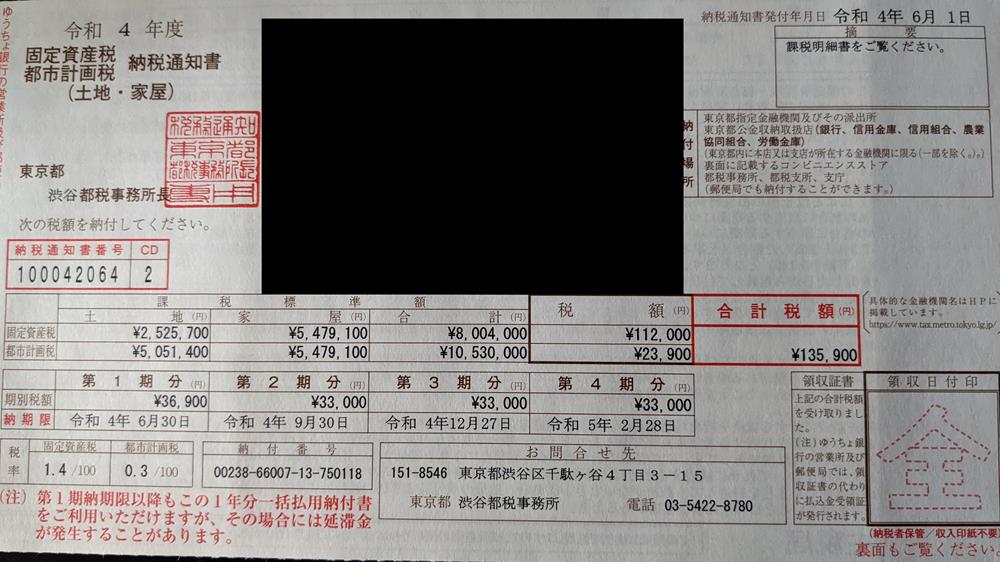

以上圖為例。一年的固定資產稅+都市計畫稅的合計金額為135,900日幣,而此物件的市值約8000-9000萬日幣,因此每年的固都稅約為房價的0.17%-0.15%。是不是沒有想像中的高呢?

另一個持有成本則是公寓大樓型的物件,必須每個月繳交管理費及修繕積立金(一戶建則不需要)。管理費大家都很熟悉,修繕積立金因為在台灣沒有這個的概念,因此大家都會將其視為額外的持有成本。

但其實這筆錢就是存下來,將來大樓有任何修繕時可以使用,這樣可以避免臨時需支出一筆大錢,導致住戶不願繳使得大樓越來越破舊。筆者認為這是維持大樓資產價值的必要支出,算不算是額外的持有成本就見仁見智了。

16. 買郊區還是都心好?

這取決於你投資的目的是甚麼。因為都心(蛋黃區)的租金報酬率普遍較低,以東京來說,表面報酬率約在4-6%左右,而較偏僻的地點,例如鄉下或郊區,有些房子的租金報酬率可以到10%上下。

導致這現象的原因在於蛋黃區的保值性較高,甚至還有很強的增值潛力。而郊區房子則增值不易,甚至會有跌價的風險。

因此如果你著眼於每年不錯的租金報酬,那麼蛋白區的高租金報酬比的房子適合你。如果你的目標是短期進出賺取價差,那麼蛋黃區的房子有較高的增值可能性,並且也有更好的流通性。

以上16點當然不可能涵蓋所有買房時的注意事項,再次強調這只是個簡單的經驗分享讓大家做個參考。要買房時還是提醒大家要跟專業的人員詳談喔。

窩日本成立了日本移民/不動產投資的LINE討論社群!已經超過2000名成員!快來聽聽大家的經驗談吧~

如果你想一對一詢問問題,或者想看看我們有哪些水面下的未公開投資物件訊息,那就加入我們的官方帳號吧!

延伸閱讀:

⇒⇒ 我想移民日本須符合什麼條件?有哪些方法?有辦法最快一年就能拿到永住權!?

⇒⇒ 在日本買房租房時要注意這些地名!為什麼「池」「梅」「龍」「龜」這些地名暗示著危險?

⇒⇒ 日本『特別高度人材制度』(J-Skip)是什麼?資格條件與申請方法詳細解說–最快1年申請日本永住權!

⇒⇒ 東京買房租房前須知–東京23區的區域特色及平均房租報你知~